EcoConscient fait le point sur les statistiques de consommation vidéo des français (SVOD et Replay) et résume les études : Part de marché, appareils utilisés, genres consommés : Toutes les statistiques sur les services de vidéo à la demande et la catch-up TV.

👉 Voir aussi les stats sur l’équipement numérique et vidéo des français

👉 Lire aussi les stats sur les services de streaming musicaux les plus utilisés en France

Usage des services de SVOD en 2026 – ARCOM

La SVOD en France en 2026 : Forfaits hybrides et multi-abonnement comme normes

La Vidéo à la Demande par Abonnement (SVOD / VàDA) s’est imposée comme un pilier central du divertissement en France. Avec un ancrage profond dans les habitudes de consommation, particulièrement chez les jeunes, le marché fait face à des modèles économiques en pleine mutation.

Une pénétration massive : La SVOD est désormais accessible à 74 % des Français au sein de leur foyer (et 69 % payent personnellement un abonnement).

Le multi-abonnement généralisé : 49 % des Français paient pour plusieurs services vidéo simultanément, avec une moyenne de 2,5 abonnements par foyer payeur.

Le budget vidéo : La dépense médiane des foyers pour les offres vidéo (VàDA et TV payante) s’établit à 21 € par mois.

1. Netflix, Prime Video et Disney+ : Le trio de tête

Le marché reste dominé par les géants américains, mais la concurrence locale et thématique se structure.

| Service de SVOD | Accès Total (%) | Payent l’abonnement (%) | Accès via codes tiers (%) |

|---|---|---|---|

| Netflix | 55 % | 49 % | 7 % |

| Amazon Prime Video | 43 % | 38 % | 5 % |

| Disney+ | 27 % | 22 % | 5 % |

| Paramount+ | 14 % | 11 % | 3 % |

| Apple TV+ | 12 % | 10 % | 3 % |

| HBO MAX | 11 % | 8 % | 2 % |

Le profil type de l’abonné : Il est plutôt jeune, masculin et francilien. La moyenne d’âge varie fortement selon les plateformes : 37 ans pour Disney+ et YouTube Premium, contre 41 ans pour Netflix et 45 ans pour Canal+. 👉 Pour en savoir plus lire Streaming 2026 : Le triomphe du modèle hybride en France

2. La révolution des offres avec publicité

L’année 2026 marque l’adoption massive des forfaits hybrides. Une part importante des abonnés accepte désormais de visionner de la publicité en échange d’un tarif mensuel réduit.

Amazon Prime Video : 65 % des abonnés utilisent une offre avec publicité.

Disney+ : 50 % des abonnés ont choisi la version avec publicité.

Netflix : 45 % des abonnés sont sur un forfait avec publicité.

3. Usages : La Smart TV comme écran roi

La SVOD est devenue le service de référence pour la fiction et les contenus jeunesse, concurrençant frontalement la télévision gratuite sur ces segments.

Genres privilégiés : C’est le premier choix pour chercher des séries (49 % de considération) et le deuxième pour les films (48 %) et les programmes jeunesse (43 %).

Le support de prédilection : La Smart TV est l’interface préférée de 55 % des utilisateurs. L’équipement stimule l’usage : 42 % des utilisateurs regardent plus souvent la SVOD depuis qu’ils ont cet écran.

Contexte qualitatif : La consommation s’associe majoritairement à une ambiance de soirée, souvent en couple ou en famille, exigeant un niveau d’attention élevé pour des contenus longs.

Source : Données Médiamétrie pour l’Arcom, S2 2025 / Tendances Audio-Vidéo 2026

Le dico du streaming payant

La VOD (ou VàD en français) est le terme générique désignant tout service permettant de consommer des contenus vidéos en streaming à la demande, indépendamment du modèle économique employé. Elle englobe des sous-catégories comme la SVOD ou l’AVOD. Historiquement basée sur l’acte (location ou achat numérique), la VOD transactionnelle pure subit un net recul face à l’essor des modèles par abonnement.

La SVOD (ou VàDA) donne un accès illimité à un catalogue de contenus en échange d’un forfait mensuel ou annuel. Bien que ce marché payant approche des 3 milliards d’euros en France, le modèle subit une saturation. Pour augmenter le revenu moyen par abonné, les acteurs introduisent de nombreuses hausses tarifaires et de nouvelles segmentations d’offres.

L’AVOD (Ad-supported Video on Demand) constitue l’alternative gratuite au streaming payant. L’accès au contenu ne requiert aucun abonnement pour l’utilisateur, le service étant intégralement financé par l’insertion de publicités avant, pendant ou après la vidéo (ex. : YouTube, Pluto TV, Rakuten TV).

La TVOD regroupe l’ensemble des transactions vidéo payées à l’acte, englobant la location numérique et l’achat (EST). Ce modèle s’appuie historiquement sur l’exploitation des films de cinéma en première exclusivité après leur sortie en salles. En France, la TVOD représente un marché de transition fortement dépendant des succès du box-office et de la chronologie des médias.

La BVOD (Broadcast Video on Demand) désigne les plateformes numériques des chaînes de télévision gratuites ou payantes (ex. : france.tv, TF1+, M6+). Utilisées à l’origine pour le simple rattrapage (replay), elles déploient en 2026 une stratégie offensive d’agrégation de contenus et de diffusion en avant-première (preview), devenant de véritables concurrents de la SVOD.

Le preview est une fonctionnalité de la BVOD permettant de visionner un programme de télévision sur une plateforme numérique avant sa diffusion officielle sur l’antenne linéaire. Cette stratégie d’anticipation s’est fortement popularisée, portée par les feuilletons quotidiens et les séries de fiction qui cumulent des millions de téléspectateurs en ligne avant leur diffusion hertzienne.

Le preview (l’avant-première numérique sur les plateformes de BVOD des chaînes TV) permet de visionner un programme avant sa diffusion officielle à l’antenne. Cette stratégie d’anticipation cartonne, portée par les feuilletons quotidiens et les séries de fiction qui cumulent des millions de téléspectateurs en ligne avant même leur diffusion hertzienne.

Les chaînes FAST (Free Ad-supported Streaming TV) représentent des flux de télévision linéaires diffusés exclusivement via Internet (ex. : Pluto TV, Samsung TV Plus). Ce modèle gratuit recrée l’expérience de la télévision traditionnelle (grille de programmes en continu) tout en exploitant l’infrastructure publicitaire du ciblage digital.

L’EST (Electronic Sell-Through) désigne l’achat définitif d’un contenu vidéo sous forme numérique, stocké dans le cloud ou sur un appareil de lecture. Contrairement à la location, l’utilisateur acquiert un droit d’accès permanent à l’œuvre sans limite de visionnage. Ce segment de la vidéo à l’acte subit une forte contraction en 2026, affichant un recul supérieur à 11 % sur un an sous la pression du modèle par abonnement.

Avec la VOD (ou VàD), vous payez uniquement pour les contenus que vous regardez, en les louant ou en les achetant. En revanche, la SVOD (ou VàDA) repose sur un abonnement, qui donne un accès illimité à tout le catalogue. En 2023, cette distinction permet à chacun de choisir le modèle qui correspond le mieux à ses habitudes.

Les SMAD désignent le cadre juridique et réglementaire français appliqué aux plateformes de vidéo à la demande, qu’elles soient gratuites ou payantes. Ce statut impose à des géants américains comme Netflix ou Disney+ des obligations strictes de contribution financière dans la production cinématographique et audiovisuelle locale. En 2026, les investissements des SMAD représentent près du quart du financement total des œuvres originelles européennes.

Le marché s’est segmenté en quatre piliers complémentaires qui dictent l’accès aux contenus :

VOD (ou TVOD) : Modèle payant à l’acte (location/achat), très dépendant des exclusivités issues des sorties salles.

SVOD : Modèle par abonnement payant (Netflix, Prime Video), qui domine le marché en valeur (86,4 % des revenus vidéo payants) mais atteint un seuil de maturité de pénétration.

BVOD : Plateformes numériques gratuites des diffuseurs historiques (TF1+, france.tv, M6+), axées sur le rattrapage et le preview.

AVOD / FAST : Chaînes et catalogues gratuits financés exclusivement par la publicité, en forte croissance de référencement mais encore en retrait en parts d’audience par rapport à la BVOD.

YouTube s’impose comme le leader incontesté de la vidéo en ligne avec 49,1 millions de visiteurs uniques mensuels en France. La plateforme incarne la convergence des genres : elle sert à la fois de canal de distribution pour les bandes-annonces de cinéma, de support de diffusion pour des podcasts d’actualité filmés, et de premier point de contact vidéo sur téléviseur connecté pour plus de 20 millions de Français.

Ces services sont accessibles sur une smart TV, un ordinateur, un smartphone ou une tablette. Tant que vous êtes connecté à Internet, vous pouvez profiter des contenus en streaming.

Le streaming vous permet de visionner des contenus sans les télécharger, avec un accès instantané. En 2023, la qualité s’adapte à votre connexion Internet, offrant une expérience fluide, même en déplacement.

Si vous consommez des films ou séries de manière occasionnelle, la VOD (ou VàD) est idéale, notamment avec des plateformes comme Canal VOD. Si vous regardez régulièrement des contenus, la SVOD (ou VàDA), via des services comme Netflix ou Disney+, est plus avantageuse.

En 2023, MyCanal propose des offres de VOD (VàD) et de SVOD (VàDA) adaptées au public français. Bien que Salto ait fermé, des services comme MyTF1 Max ou 6Play Max continuent de mettre en avant des programmes français.

Oui, une connexion est indispensable pour utiliser la VOD (VàD) et la SVOD (VàDA) en streaming. Cependant, des plateformes comme Netflix permettent de télécharger certains contenus pour les regarder hors ligne, une option pratique en cas de déplacement.

Un contenu DTV désigne un film ou un programme produit pour sortir directement sur une plateforme numérique, sans passer par la case traditionnelle des salles de cinéma. Ce format connaît une croissance continue et s’équilibre désormais avec l’offre de films de cinéma sur les catalogues de SVOD. Les productions DTV américaines dominent largement ce segment, bien que les DTV français parviennent à intégrer les tops de consommation.

Plus maintenant. Le DTV (Direct-to-Video / Direct-to-Streaming) désigne un film produit pour sortir directement sur une plateforme numérique, sans passer par les salles. Ce format s’équilibre désormais quantitativement et qualitativement avec l’offre de cinéma traditionnel sur les catalogues de streaming.

Une clé HDMI (type Chromecast ou Amazon Fire Stick) est un terminal amovible branché directement sur le téléviseur pour le connecter à Internet, 2]. Cet équipement dote l’écran d’une interface logicielle propre permettant de télécharger des applications de streaming. En 2026, l’usage de la télécommande dédiée de ces clés surpasse largement la pratique historique du « cast » (projection) depuis un smartphone.

SVOD – Mediametrie (2024)

D’après le baromètre SVOD Médiametrie / NPA Conseil, en 2024, le nombre de visiteurs quotidiens de SVoD en France est estimé à 8,1 millions, ce qui représente une légère baisse par rapport aux 8,5 millions de visiteurs quotidiens en 2022.

Le nombre moyen de programmes SVoD regardés par jour et par personne est de 2,3 en 2024, ce qui est légèrement inférieur à l’année précédente et le temps moyen passé par jour sur les plateformes SVoD a diminué de 4 minutes en 2024 par rapport à 2022.

| Plateforme | T4 2024 | T3 2023 | T3 2022 |

|---|---|---|---|

| Netflix | 62% | 62% | 69% |

| Prime Vidéo | 19% | 18% | 16% |

| Disney+ | 11% | 16% | 15% |

| Apple TV+ | 1% | 2% | 1% |

| Paramount+ | 2% | 2% | – |

| Max | 5% | – | – |

Netflix, bien qu’encore en tête, fait face à une concurrence croissante, notamment de la part de Prime Video qui gagne du terrain. Disney+ baisse, tandis que de nouveaux entrants comme Paramount+ et Max ont réussi à s’emparer d’une part du marché en peu de temps.

Netflix reste le leader du marché, mais sa part de marché a diminué au fil du temps. Elle est passée de 69% au T3 2022 à 62% au T4 2024.

Amazon Prime Video a connu une croissance constante, passant de 16% au T3 2022 à 19% au T4 2024. La plateforme gagne en popularité auprès des utilisateurs français.

La part de marché de Disney+ a légèrement fluctué, passant de 15% au T3 2022 à 16% au T3 2023, puis diminuant à 11% au T4 2024.

En France, Apple TV+ continue d’avoir une faible part du marché. Après avoir doublé sa part de marché passant de 1% au T3 2022 à 2% au T4 2023, Apple TV+ retombe à 1% au T4 2024.

Paramount+ a fait son entrée sur le marché français en 2023, atteignant 2% de parts d’usage au T4 2023. Max, la plateforme distribuée par Canal+ a atteint 5% de part de marché T4 2024.

Panorama de la VOD et de la SVOD en France en 2023

L’Observatoire de la vidéo à la demande du CNC (Centre national du cinéma et de l’image animée) présente un état des lieux du marché de la vidéo en France en 2023 (voir l’étude en PDF).

Croissance modérée du secteur de la vidéo

Le secteur de la vidéo connaît une progression de 6,3 % en 2023, après avoir doublé entre 2017 et 2021. La vidéo à la demande par abonnement (SVOD, ou VàDA en français pour Vidéo à la Demande par Abonnement) enregistre la plus forte hausse en 2023 (+9,6 %), bien que cette croissance soit inférieure à celle observée pendant les années de crise sanitaire.

Répartition du chiffre d’affaires

La SVOD (ou VàDA) domine largement le marché de la vidéo, avec une part de marché multipliée par 10 depuis 2015. En revanche, la vidéo physique continue de perdre du terrain, franchissant désormais la barre des 10 % du marché. La part de la VàD (Vidéo à la Demande ou VOD) reste stable entre 2022 et 2023, mais affiche une décroissance importante sur 10 ans.

Consommation à la demande vs. consommation linéaire

En France, la consommation linéaire passe sous la barre des 50 % de la consommation totale de vidéo (47 %) chez les 18-64 ans au troisième trimestre 2023. La consommation à la demande (SVOD, ou VàDA) est en hausse depuis 2019 dans tous les pays, mais cette progression est moins marquée en France (+17 points) qu’en Allemagne (+24 points), en Espagne (+19 points) et aux États-Unis (+21 points).

Consommation chez les jeunes et les seniors

Chez les 18-24 ans, 83 % de la consommation vidéo se fait à la demande (SVOD, ou VàDA) au troisième trimestre 2023. En revanche, chez les 55-64 ans, la consommation linéaire reste prédominante (76 %) en France, un chiffre bien supérieur à celui observé aux États-Unis et dans les pays voisins.

Marché de la vidéo à l’acte

Le marché de la vidéo à l’acte recule à nouveau (-6,2 %), marqué par une nouvelle chute de la vidéo physique (-15,4 %). L’EST (Electronic Sell-Through, ou Vente Électronique à Emporter) est le seul segment en croissance en 2023 (+8,5 % par rapport à 2022 et +62,9 % par rapport à 2014).

Cinéma et vidéo transactionnelle

Le cinéma reste la première source de revenus pour la vidéo transactionnelle. Les films américains dominent largement les ventes de films en vidéo transactionnelle. Les 10 programmes les plus consommés entre janvier et septembre 2023 sont exclusivement des films, avec quatre films français en TVoD (Télévision à la Demande Transactionnelle).

En résumé, le marché de la vidéo en France poursuit sa croissance, bien que moins rapide qu’auparavant. La vidéo à la demande par abonnement (SVOD ou VàDA) continue de dominer, tandis que la vidéo physique est en déclin constant. La consommation vidéo se tourne résolument vers des formats non-linéaires, surtout chez les jeunes générations. Le marché de la vidéo transactionnelle (TVoD et EST) continue de reculer, mais le cinéma demeure une source de revenus majeure pour ce secteur.

Services de SVOD les plus utilisés en France en 2023

En France, la SVOD reste sous l’influence des plateformes américaines, comme le révèle le rapport 2023 de CNC Vertigo cité par l’Observatoire de la vidéo à la demande. Netflix conserve sa position dominante avec 77% des utilisateurs ayant utilisé la plateforme au cours des 30 derniers jours, tandis qu’Amazon Prime Video se classe deuxième avec 42,5%.

Les acteurs français ne sont toutefois pas en reste. Près de 40% des abonnés SVOD ont en effet eu recours à au moins un service français sur la période, Canal+ Séries et OCS étant les plus populaires. Paramount+ quant à elle connait une croissance notable, atteignant un niveau d’utilisation comparable à celui d’Apple TV+.

Voici le classement des plateformes de vidéo à la demande (VaDA) au T3 2023, avec le pourcentage d’utilisateurs parmi les utilisateurs VaDA ayant utilisé une plateforme au cours des 30 derniers jours :

| Rang | Plateforme | Pourcentage d’utilisateurs |

|---|---|---|

| 1 | Netflix | 77,0% |

| 2 | Prime Video | 42,5% |

| 3 | ST Services français | 37,5% |

| 4 | Disney+ | 37,3% |

| 5 | Canal+ Séries | 14,4% |

| 6 | OCS | 12,7% |

| 7 | Apple TV+ | 12,1% |

| 8 | Paramount+ | 11,5% |

| 9 | MyTF1 Max | 10,6% |

| 10 | Youtube Premium | 9,3% |

| 11 | Crunchyroll | 7,1% |

| 12 | TFOU MAX | 6,4% |

| 13 | Filmo TV | 5,6% |

| 14 | ADN Anime Digital Network | 5,6% |

| 15 | 6Play Max | 5,2% |

| 16 | GulliMax | 5,1% |

Netflix reste la plateforme de VaDA la plus populaire, avec près de 4 utilisateurs sur 5 l’utilisant. Les services de VaDA français, tels que Canal+ Séries et OCS, le sont également, avec près de 40% des utilisateurs ayant utilisé au moins un service de VaDA français sur la période. Paramount+ et Apple TV+ ont également connu une percée, atteignant un niveau d’utilisation similaire.

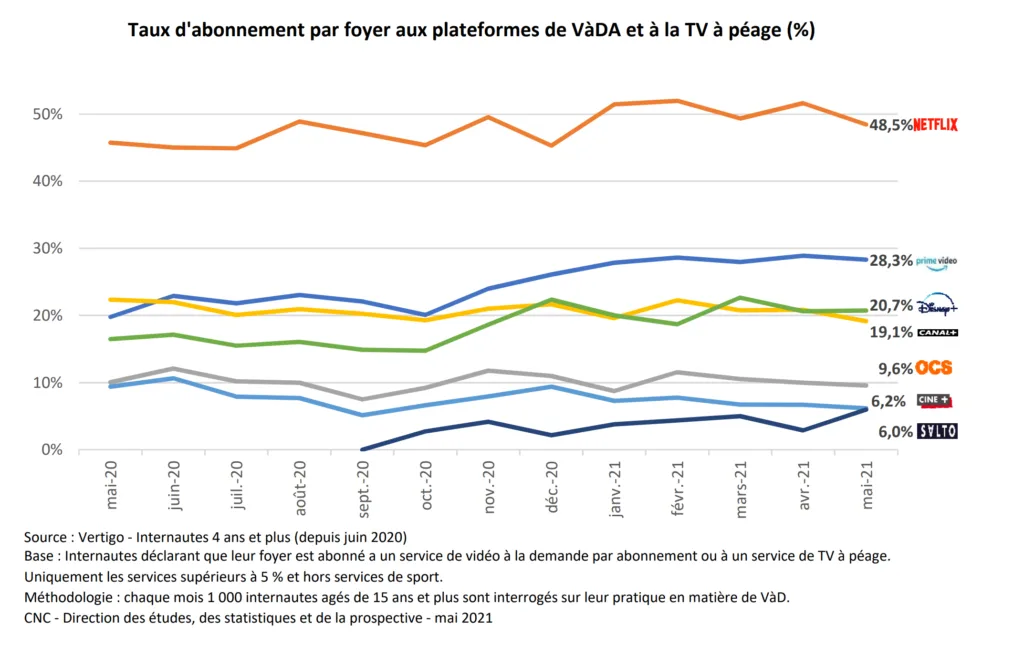

Usages de la SVOD en 2021

Résumé de l’étude « Baromètre de la vidéo à la demande (VàD/VàDA) pour mai 2021 »

Marché de la vidéo à la demande

- Le marché de la vidéo à la demande a connu une croissance de 9,6% en mai 2021, atteignant 666,8 millions d’euros.

- La vidéo à la demande par abonnement représente 86,2% du marché, tandis que la location et la vente ont respectivement baissé de 28,8% et 28,5%.

Pratiques des internautes

- 24,9% des internautes ont visionné un programme en vidéo à la demande par abonnement (VàDA) en mai 2021, contre 24,1% en mai 2020.

- 11,8% des internautes ont visionné un programme en location, contre 15,8% en mai 2020.

- 8,1% des internautes ont acheté un programme, contre 8,8% en mai 2020.

Plateformes de vidéo à la demande

- Netflix est la plateforme la plus populaire, avec 65,1% des consommateurs de vidéo à la demande l’ayant utilisée en mai 2021, suivie d’Amazon Prime Vidéo (33,4%) et de Disney+ (26,2%).

Programmes les plus consommés

- La série « Qui a tué Sara ? » est la plus consommée en vidéo à la demande, suivie de « Lucifer » et « Innocent ».

Évolution des plateformes

- Les plateformes étrangères dominent le marché, avec Netflix, Amazon Prime Vidéo et Disney+ aux trois premières places.

Le baromètre de la vidéo à la demande (VàD/VàDA) pour mai 2021montre que le marché de la vidéo à la demande continue de croître, avec une préférence pour les abonnements et les plateformes étrangères comme Netflix, Amazon Prime Vidéo et Disney+.

Source : CNC/Vertigo – mai 2021 – PDF mai 2021

Sommaire

Vous appréciez nos analyses durables et nos guides pratiques sur les technologies, les médias et les télécoms ? Rejoignez la communauté EC TMT pour ne rien manquer ! Abonnez-vous à notre newsletter pour recevoir nos dernières publications directement dans votre boîte mail. Retrouvez-nous aussi sur YouTube, WhatsApp, X (anciennement Twitter), LinkedIn, Facebook, Instagram, Threads et TikTok Google Profile EC TMT pour rester informé de nos dernières actualités et échanges.

Vous appréciez EC TMT ? Donnez votre avis directement sur la page Google Business EC TMT.